Fatou est à Dakar, son frère à Bamako. Elle ouvre son application Orange Money, tape le numéro, entre le montant, valide avec son code. Quelques secondes plus tard, son frère reçoit l'argent et le retire chez l'agent du coin. Pas de banque, pas de paperasse, pas de déplacement. Pour des centaines de millions d'Ouest-Africains, c'est devenu le geste financier le plus naturel du monde.

Ce geste, le Mobile Money, est tellement ancré qu'on oublie à quel point il est puissant. Et c'est précisément en partant de lui qu'on comprend le mieux ce qu'est la crypto, et pourquoi les deux, loin de se faire la guerre, sont en train de devenir alliés.

Un succès qu'on mesure mal

Commençons par prendre la mesure du géant. En 2025, plus de 1 400 milliards de dollars ont circulé via le Mobile Money en Afrique subsaharienne, dont près de 498 milliards rien qu'en Afrique de l'Ouest, selon le rapport annuel de la GSMA, l'association mondiale des opérateurs mobiles. Dans plusieurs pays de la zone, le Bénin, la Côte d'Ivoire, le Sénégal, le Mobile Money pèse désormais plus de 5 % du produit intérieur brut. En une décennie, il a fait passer l'inclusion financière de la zone UEMOA de 56 % à plus de 70 %.

Derrière ces chiffres, des noms que tout le monde connaît. Orange Money, présent dans dix-sept pays d'Afrique francophone. MTN MoMo et son réseau d'agents. Wave, le nouveau venu au pingouin, qui a tout cassé en proposant des transferts quasi gratuits. Le Mobile Money a réussi ce que la banque traditionnelle n'a jamais su faire ici : transformer un simple téléphone en agence financière, accessible au villageois comme au commerçant.

Là où le Mobile Money s'arrête

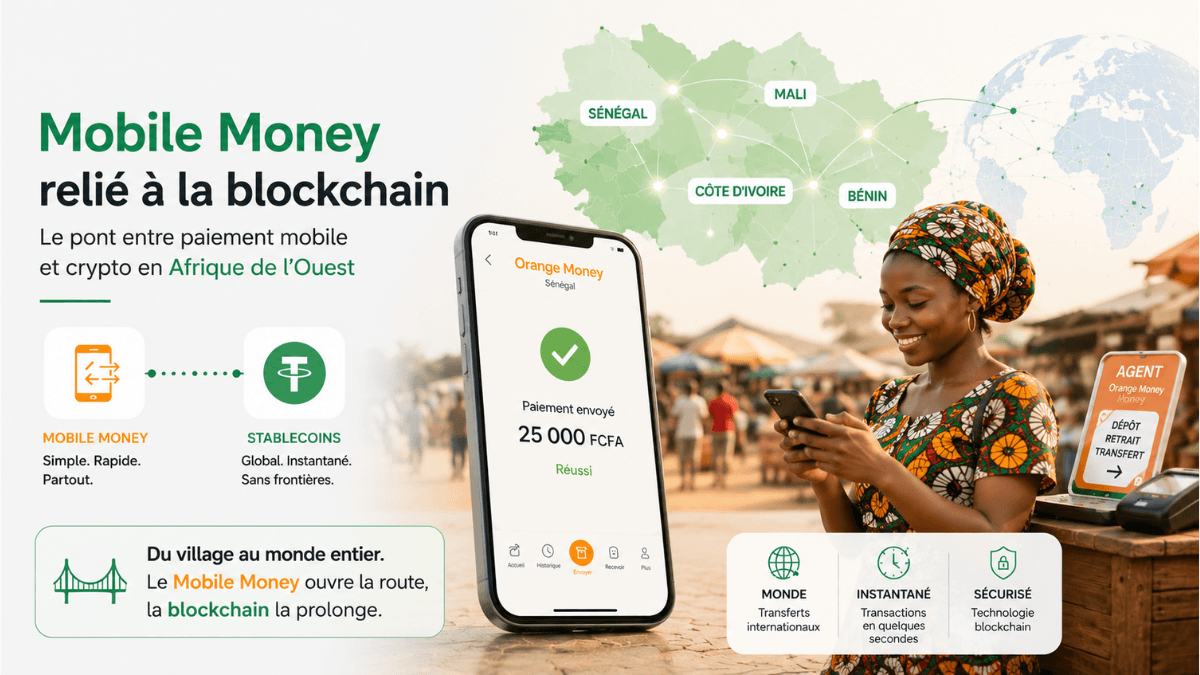

Si le Mobile Money est si bon, pourquoi parler de crypto ? Parce que ce géant a une frontière, et cette frontière commence là où le vôtre s'arrête.

Le Mobile Money est brillant à l'intérieur d'un pays, et même de plus en plus entre pays voisins du même réseau. Mais essayez de payer un fournisseur en Chine, de régler un freelance en Europe, ou de recevoir un paiement d'un client à Dubaï : là, votre Orange Money ne suit plus. Pour sortir de la zone, il faut repasser par les canaux internationaux classiques, lents et chers. Le Mobile Money vous emmène jusqu'à la frontière, puis vous rend au vieux système.

C'est exactement à cet endroit que la crypto, et particulièrement les stablecoins, ces dollars numériques dont la valeur ne bouge pas, prend le relais. Là où le Mobile Money est une route nationale excellente, le stablecoin est l'autoroute internationale qui prolonge le voyage. L'un ne remplace pas l'autre : ils couvrent deux portions différentes du même trajet.

Les ponts qui relient les deux mondes

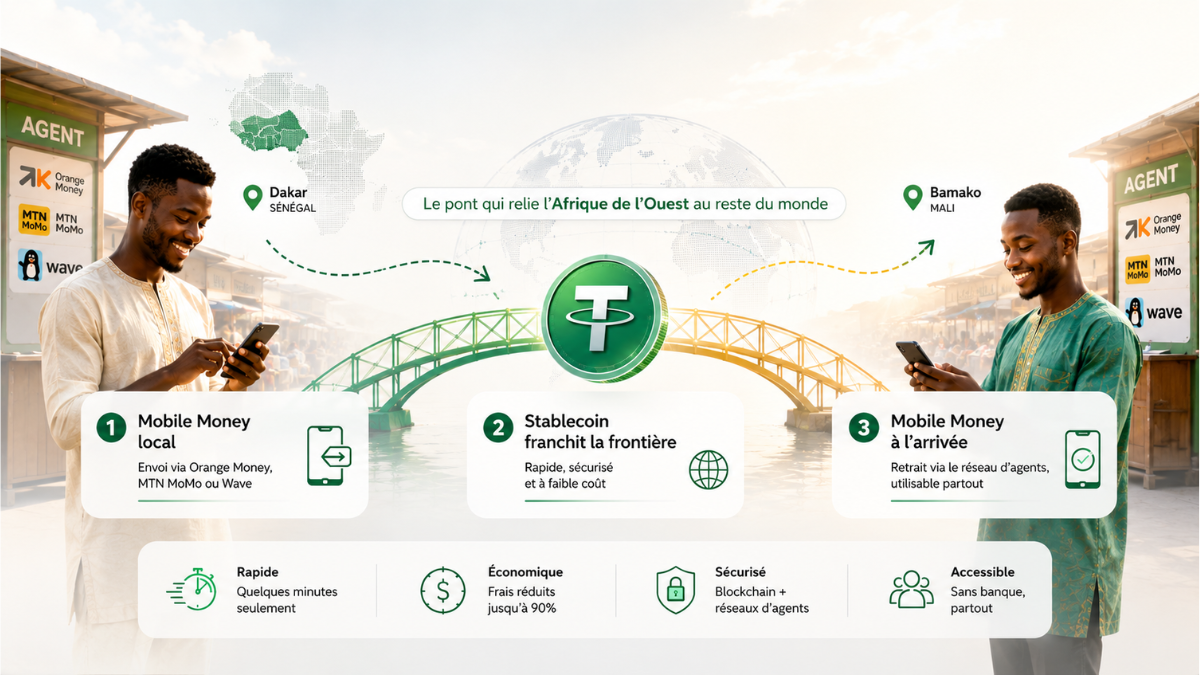

Voilà le cœur de l'affaire, et la raison pour laquelle la question « concurrents ou alliés » est presque déjà tranchée. Partout en Afrique de l'Ouest, des ponts se construisent pour relier le Mobile Money à la crypto, et ils transforment l'un en porte d'entrée de l'autre.

Le plus ancien de ces ponts, et toujours le plus utilisé, porte un nom : le P2P, le « pair à pair ». Quand un Ouest-Africain veut acheter des USDT, il passe souvent par une place de marché comme Binance, ou Bybit, où il achète non pas à la plateforme mais à un autre particulier. Et comment paie-t-il ce vendeur ? Très fréquemment par Mobile Money. Orange Money, Wave et MTN figurent parmi les moyens de paiement les plus proposés sur ces marchés, aux côtés du virement bancaire. Autrement dit, le Mobile Money est déjà, dans les faits, le carburant qui alimente l'achat de crypto dans la région.

Pour que cet échange entre inconnus reste sûr, le P2P repose sur un mécanisme appelé l'escrow : au moment de la transaction, la plateforme bloque la crypto du vendeur et ne la libère que lorsque l'acheteur a prouvé son paiement. Ni l'un ni l'autre ne peut filouter. C'est ce système, combiné à la réputation des vendeurs, qui rend l'échange possible entre deux personnes qui ne se connaissent pas.

Ce même mécanisme sert aussi, et de plus en plus, à envoyer de l'argent d'un pays à l'autre. Quelqu'un qui détient des USDT peut les transférer à un proche à l'autre bout du continent, qui les revend en P2P contre sa monnaie locale et la reçoit sur son Mobile Money, sans Western Union ni virement bancaire. C'est rapide et peu coûteux, mais il faut le savoir : faire circuler de l'argent par cette voie reste, dans la zone UEMOA, un terrain réglementaire flou, et l'absence de cadre clair signifie aussi peu de recours en cas de problème.

Mais il faut être lucide sur un autre point : c'est aussi sur le P2P que se concentrent beaucoup d'arnaques, comme les faux justificatifs de paiement ou les manœuvres pour récupérer un trop-perçu. L'escrow réduit le risque, il ne l'efface pas. La règle d'or reste de ne trader qu'avec des vendeurs très bien notés, et de toujours vérifier la réception réelle de l'argent dans son application avant de valider quoi que ce soit.

Au-delà de ce P2P artisanal, des passerelles plus automatisées ont vu le jour. Des plateformes spécialisées permettent désormais de convertir directement son solde Mobile Money en stablecoins, et inversement, sans avoir à négocier avec un particulier. Vous chargez des USDT depuis votre compte Orange Money ou Wave en quelques minutes ; vous recevez un paiement en stablecoins de l'étranger, et vous le « retirez » en monnaie locale sur votre Mobile Money pour le dépenser au marché. Des acteurs comme Yellow Card, présent dans une vingtaine de pays africains, ou des services de conversion qui s'appuient sur Orange Money, MTN et Wave, ont fait de cette passerelle leur métier.

Ce modèle a un nom : l'hybride. Il combine ce que chacun fait de mieux. Le Mobile Money apporte la confiance, le réseau d'agents physiques et la maîtrise de la monnaie locale, ce dernier kilomètre que la crypto seule ne sait pas couvrir. La blockchain apporte la rapidité et le coût quasi nul sur les distances internationales. Loin de s'affronter, les deux systèmes se complètent si bien que des observateurs parlent de l'Afrique comme d'un laboratoire mondial, où l'on a compris qu'il ne faut pas reconstruire la finance, mais bâtir sur l'infrastructure que les gens utilisent et en qui ils ont déjà confiance.

Ce que ça change pour vous

Pour l'utilisateur, cette alliance change la donne très concrètement.

Le freelance de Cotonou peut accepter un contrat payé en stablecoins par un client étranger, puis convertir cet argent en francs CFA sur son Wave pour vivre, sans jamais subir les frais d'un virement international. Le commerçant qui importe peut payer son fournisseur à l'autre bout du monde en minutes plutôt qu'en jours. La famille qui reçoit l'argent de la diaspora peut le toucher sans voir une part importante s'évaporer en frais de transfert. Dans chaque cas, le Mobile Money reste le point de départ et d'arrivée, ce qu'on touche et ce qu'on dépense ; la crypto n'est que le tuyau rapide au milieu.

Il faut toutefois garder la tête froide, car l'honnêteté fait partie de notre travail. Ces ponts ne sont pas sans risques. Beaucoup de plateformes de conversion opèrent dans un cadre réglementaire encore flou dans la zone UEMOA, et toutes ne se valent pas en matière de sécurité. La règle reste la même que pour toute la crypto : passer par des services sérieux et vérifiés, et ne jamais confondre la solidité du Mobile Money, encadré et établi, avec celle, plus inégale, des passerelles crypto.

La vraie réponse à la question de départ est donc qu'il n'y a pas de duel. Le Mobile Money a appris aux Ouest-Africains à se passer de la banque ; la crypto leur apprend à se passer des frontières. Le plus probable n'est pas que l'un tue l'autre, mais qu'ils finissent par se fondre dans une même expérience, où l'utilisateur ne saura même plus, ni ne se souciera de savoir, où s'arrête son Mobile Money et où commence la blockchain.

Cet article a une vocation d'information et ne constitue pas un conseil en investissement. Les crypto-actifs comportent des risques, dont la perte en capital.

Pour aller plus loin : notre dossier « Pourquoi le Nigeria est devenu un géant mondial de la crypto » (où le P2P joue un rôle central), notre dossier « Le franc CFA face au dollar numérique » et notre guide « La blockchain expliquée simplement ».

Sources :

GSMA, State of the Industry Report on Mobile Money 2026 : ~1 400 Md$ de transactions Mobile Money en Afrique subsaharienne en 2025, ~498 Md$ en Afrique de l'Ouest, 76 services actifs, contribution au PIB supérieure à 5 % dans plusieurs pays de l'UEMOA

GSMA (rapports 2024-2025) : inclusion financière UEMOA passée de 56 % à 71 %, croissance des comptes en Afrique de l'Ouest

Sources sectorielles (Tech In Africa, FinHive, Web3 Enabler, Paxful) : couverture d'Orange Money (17 pays), Wave, MTN MoMo ; passerelles Mobile Money / stablecoins (Yellow Card, services de conversion on-ramp et off-ramp via Orange Money, MTN, Wave) ; modèle hybride confiance Mobile Money + règlement blockchain

Plateformes et guides P2P (Binance P2P, Paxful, Bybit, Breet) : le mobile money parmi les principaux moyens de paiement acceptés, mécanisme d'escrow, USDT actif le plus échangé, risques d'arnaque de contrepartie

Chainalysis (2024) : poids des stablecoins (~43 % des volumes crypto en Afrique subsaharienne)