Dans notre précédent article, nous avons exploré comment le CLARITY Act américain va sécuriser l'usage des stablecoins pour les entreprises africaines. Si cette clarté juridique est une aubaine à court terme, elle accélère une mutation beaucoup plus profonde et potentiellement risquée pour l'Afrique francophone : la dollarisation silencieuse de son économie. Voici l'angle macroéconomique que la plupart des analystes ignorent.

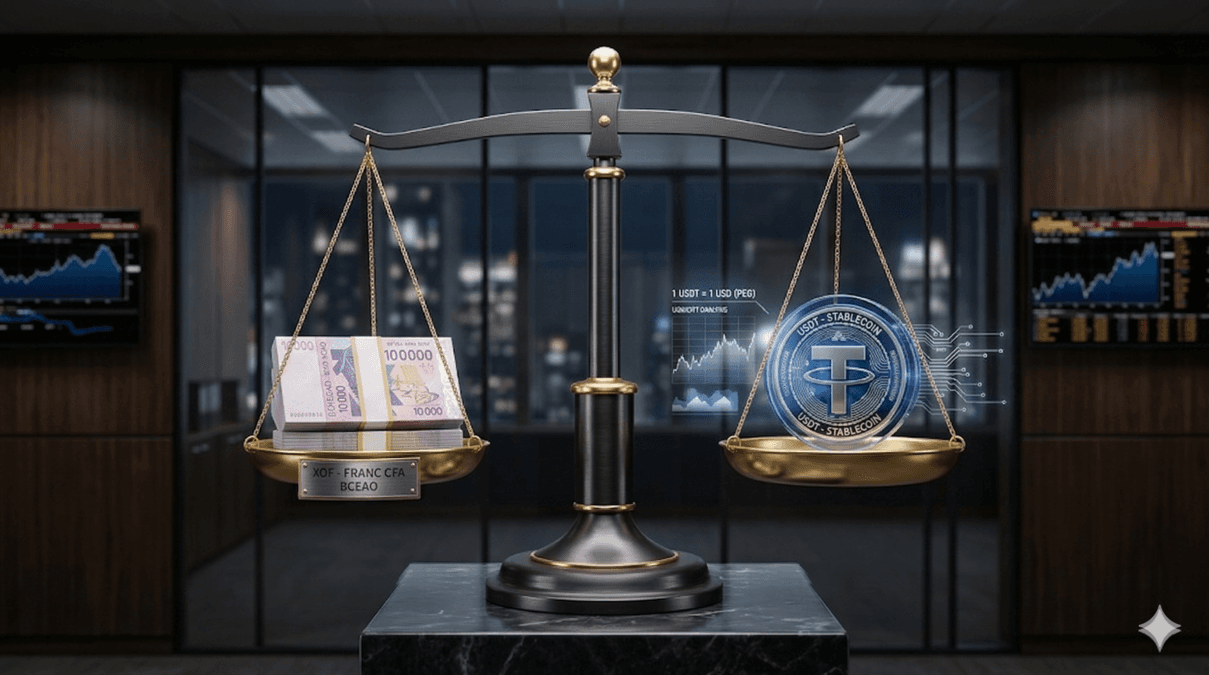

Quand l'USDT remplace le Franc CFA

Chaque fois qu'un importateur règle ses fournisseurs en USDT plutôt qu'en FCFA via le circuit bancaire, cette liquidité échappe au système financier local. Chaque fois qu'un épargnant convertit ses économies en dollars numériques pour se prémunir de l'inflation, il se soustrait à la politique monétaire de sa banque centrale.

Pris individuellement, c'est une décision rationnelle : l'USDT est souvent plus pratique et perçu comme plus stable que les alternatives locales. Mais collectivement, c'est un transfert massif de pouvoir monétaire.

La BCEAO (zone UEMOA) et la BEAC (zone CEMAC) s'appuient sur des outils classiques pour contrôler l'économie : taux directeurs, réserves obligatoires. Si une part croissante de l'économie réelle (paiements, salaires, épargne) migre vers des dollars numériques sur la blockchain, ces outils deviennent inopérants. Les banques centrales se retrouvent spectatrices d'une économie "hors bilan".

De Paris à Washington : Un simple changement de tutelle ?

L'ironie est frappante. L'Afrique francophone débat depuis des décennies de sa dépendance monétaire envers la France via le mécanisme du Franc CFA, menant certains États du Sahel à envisager de quitter cette monnaie.

Cependant, si la sortie du FCFA se fait au profit exclusif de l'USDT, la région échange simplement une dépendance contre une autre : de Paris à Washington. Une hausse des taux de la Réserve Fédérale américaine (Fed), une décision de la SEC, ou un gel des réserves de Tether auraient un impact immédiat sur la liquidité des entreprises à Douala ou Lomé. Les stablecoins agissent ici comme un vecteur d'influence monétaire américaine.

Face à cette mutation, que font les régulateurs ?

Face à ce défi, trois voies s'offrent aux banques centrales africaines :

L'interdiction : Tentée par le Nigeria par le passé, cette méthode échoue. L'économie crypto devient simplement souterraine via les réseaux P2P.

L'adoption passive : C'est la trajectoire actuelle de la zone francophone. On accepte la situation pour ses avantages pratiques, mais la dollarisation s'accélère.

L'émission souveraine (L'innovation) : Développer des monnaies numériques de banque centrale (MNBC) ou des stablecoins locaux. Si le eNaira a peiné, l'année 2025 a vu l'émergence du cNGN (adossé au Naira et intégré aux fintechs). Plus au sud, l'Afrique du Sud a lancé début 2026 le ZARU, un stablecoin institutionnel adossé au rand sud-africain avec des réserves gérées par la Standard Bank.

Pour les zones UEMOA et CEMAC, aucun projet équivalent n'est opérationnel à ce jour.

En conclusion, l'enjeu est clair : les rails numériques de la finance mondiale sont posés. L'Afrique peut choisir d'être passagère en utilisant les outils américains, ou conductrice en bâtissant ses propres infrastructures. Le CLARITY Act a dicté les règles de Washington ; reste à savoir quand le continent écrira les siennes.

Avis de non-responsabilité : Cet article est publié à titre informatif et analytique. Il ne constitue pas un conseil en investissement. Toute décision financière doit être prise en fonction de votre situation personnelle et de la réglementation en vigueur dans votre pays.